중소기업경영안정 지원세제

- 중소기업 지원제도/중소기업 경영안정 지원세제

- 2019. 8. 25. 19:59

중소기업경영안정 지원세제

중소기업 특별세액 감면(조세특례제한법 제6조, 시행령 5조, 시행규칙 제5조)

■ 지원대상 및 지원내용

① 아래에 해당하는 중소기업은 중소기업 특별세액 감면을 받을 수 있습니다.

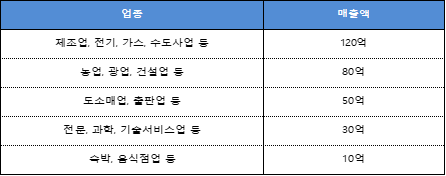

② 소기업의 요건은 아래와 같습니다.

③ 아래의 요건을 모두 갖춘 경우 “①의 감면비율”에 10% 추가감면을 받을 수 있습니다.

- 해당 과세연도 개시일 현재 10년 이상 계속하여 해당 업종을 경영한 기업

- 해당 과세연도의 종합소득금액이 1억원 이하인 기업

- 성실사업자로서 일정요건을 모두 갖춘 기업

■ 유의사항

① 창업중소기업 등에 대한 세액감면 등 다른 세액감면과 각종 투자세액공제등의 세액공제와 중복공제 불가합니다. 단, 고용증대세제 및 사회보험료 세액공제와는 중복 허용합니다.

② 농어촌 특별세는 해당이 없습니다.

③ 중소기업 최저한세는 적용됩니다.

■ Question & Answer (서면-2016-법인-5783. 법인세과-3162, 2016.12.9)

Q : 의료기기 제조업을 영위하는 중소기업입니다. 현재는 ‘소기업’에 해당됩니다. 그런데 관계기업이 있습니다. 소기업 평가를 할 때, 이 관계기업의 매출액을 합산하는지요?

A : [조세특례제한법] 제6조 제5항에 따른 소기업의 판정 時 매출액은 당기업의 매출액만으로 판정하는 것이며, 관계기업의 매출액은 합산하지 아니하는 것입니다.

■ Question & Answer (서면법규-567, 2014.06.02 서면법규-568, 2014.06.02)

Q : 해당 법인은 토목건설업을 운영하고 있습니다. 2017년까지는 매출액 기준이 소기업에 해당되어 중소기업 특별세액감면 혜택을 받아왔습니다. 그런데 2018년부터 매출액이 증가하여 소기업 범위를 넘어섰습니다. 혹자는 해당 과세연도를 포함하여 다음 3과세연도까지는 소기업으로 적용 받을 수 있다고 합니다. 이 사실이 맞는지요?

A : 결론부터 말씀 드리면 소기업의 적용을 받을 수 없습니다. 중소기업 범위를 초과하더라도 해당과세연도와 그 다음 3개 과세연도까지는 중소기업으로 판단하여, 중소기업특별세액감면을 적용 받을 수 있습니다. 하지만 소기업의 범위를 초과하여 중기업으로 전환된 경우에는 유예기간을 적용하지 않습니다.

■ Question & Answer(재조예-17, 2005.01.07)

Q : 2015년 제조업을 창업하여 현재 ‘창업중소기업 세액감면’을 적용 받고 있습니다. 2018년 도매업을 추가하여 사업을 영위하고 있습니다. 이 경우 당해 법인세 신고 時 도매업에 대해 중소기업특별세액감면을 받을 수 있는지요?

A : 제조업과 도매업에 대해 ‘구분경리’를 하면 가능합니다. 구분경리를 하게 되면, 제조업부분은 창업중소기업 세액감면을, 도매업부분은 중소기업특별세액감면을 동시에 적용 받을 수 있습니다.

■ Question & Answer (재조예-17, 2005.01.07)

Q : 2012년에 창업한 베어링 제조회사입니다. 2012년부터 5년동안 창업중소기업 세액감면을 받아왔습니다. 그런데 최근에 중소기업 특별세액감면 혜택이 있는 것을 알게 되었습니다. 2016년부터 현재까지 받지 못한 중소기업 특별세액감면을 다시 적용 받을 수 있는지요?

A : 법정신고기한 내에 법인세를 신고한 경우는 신고기한이 경과한 후 5년 이내에 경정청구가 가능합니다.

※ 국세기본법 제45조의2[경정 등의 청구]

① 과세표준신고서를 법정신고기한까지 제출한 자는 다음 각 호의 어느 하나에 해당할 때에는 최초신고 및 수정신고한 국세의 과세표준 및 세액의 결정 또는 경정을 법정신고기한이 지난 후 5년 이내에 관할 세무서장에게 청구할 수 있다. 다만, 결정 또는 경정으로 인하여 증가된 과세표준 및 세액에 대하여는 해당 처분이 있음을 안 날(처분의 통지를 받은 때에는 그 받은 날)부터 90일 이내(법정신고기한이 지난 후 5년 이내로 한정한다)에 경정을 청구할 수 있다.

1. 과세표준신고서에 기재된 과세표준 및 세액(각 세법에 따라 결정 또는 경정이 있는 경우에는 해당 결정 또는 경정 후의 과세표준 및 세액을 말한다)이 세법에 따라 신고하여야 할 과세표준 및 세액을 초과할 때

2. 과세표준신고서에 기재된 결손금액 또는 환급세액(각 세법에 따라 결정 또는 경정이 있는 경우에는 해당 결정 또는 경정 후의 결손금액 또는 환급세액을 말한다)이 세법에 따라 신고하여야 할 결손금액 또는 환급세액에 미치지 못할 때