법인CEO를 위한 2019년 개정세법(안)

- 중소기업 지원제도/법인CEO를 위한 2019년 개정세법(안)

- 2019. 8. 28. 16:29

※ 상기 글은 2019년 7월 25일 기획재정부에서 발표한 2020년 개정세법(안)입니다. 개정세법 중 법인과 관련성이 있는 세법사항을 정리하였습니다. 하지만 금번 정리한 '개정세법'은 확정이 아닙니다. 2020년 1월이 되어야 최종안을 알 수 있습니다.

※ 2019년에 적용되는 법인 관련 세법은 [중소기업 지원제도] 메뉴에서 <경영안정지원세제>, <고용관련지원세제> 등을 참고하시면 좋습니다. 2020년 세무조정하실 때, 실질적인 도움이 되는 내용입니다.

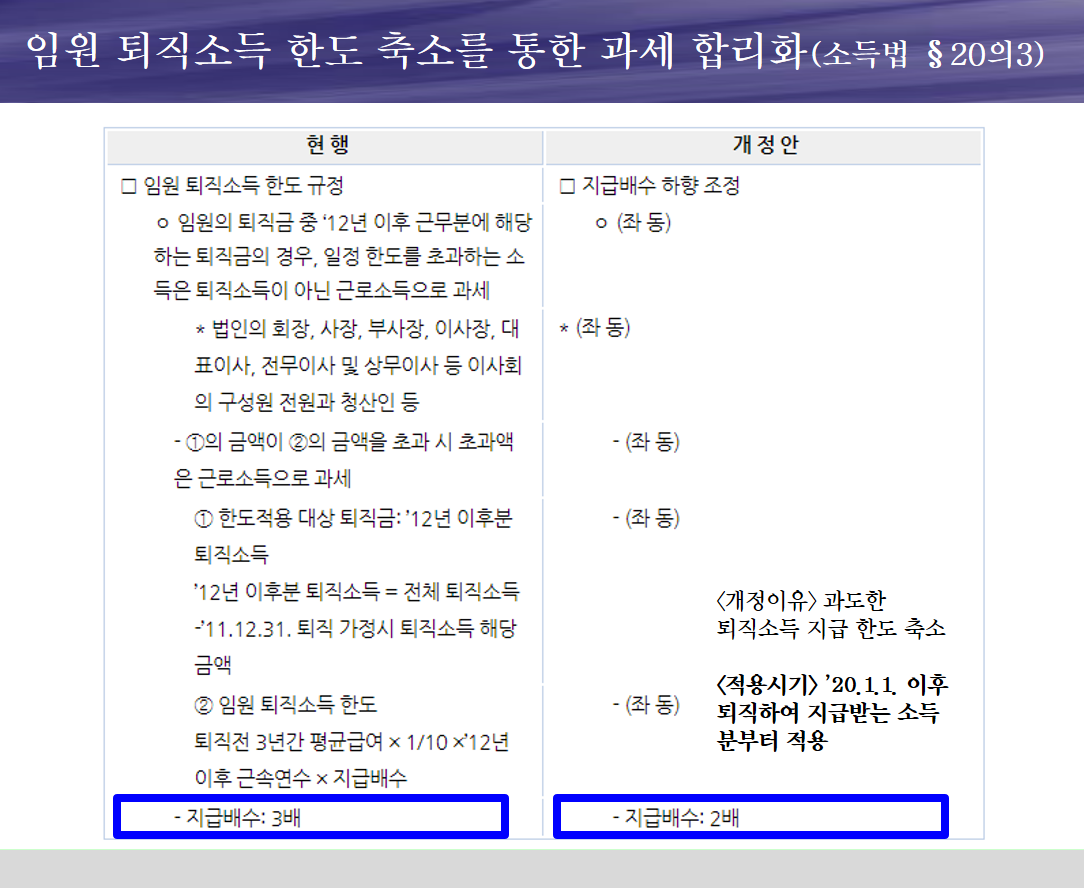

※ 임원퇴직소득 한도 변경

- 2012. 01. 01. 이전 - 기존 정관 규정 준용

- 2012. 01. 01~2020.01.01 - 3배수(정관 배수 규정 있는 경우)

- 2020.01.01~ - 2배수 적용

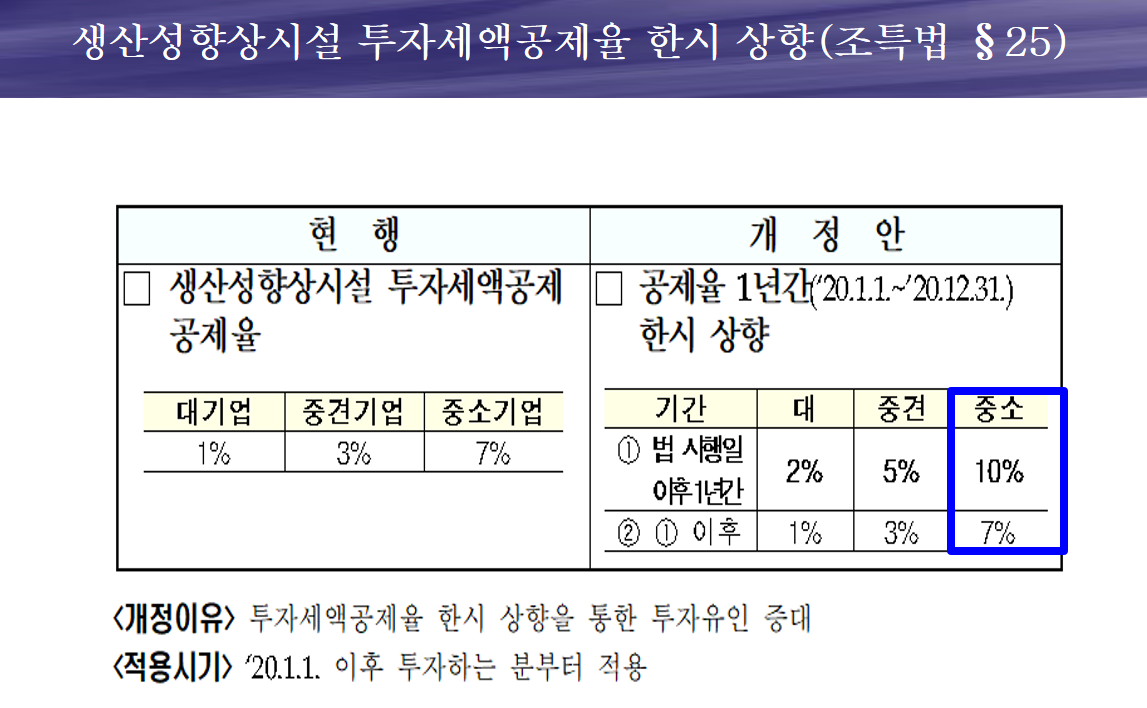

※ 생산성 향상시설 투자세액공제를 받을 수 있는 업종이 추가되었습니다.

※ 공장자동화 기계장치와 같은 생산성 향상시설을 도입 및 투자하는 경우, 2020년 1년동안 한시적으로 투자금액의 10%를 법인세 세액공제 해줍니다.

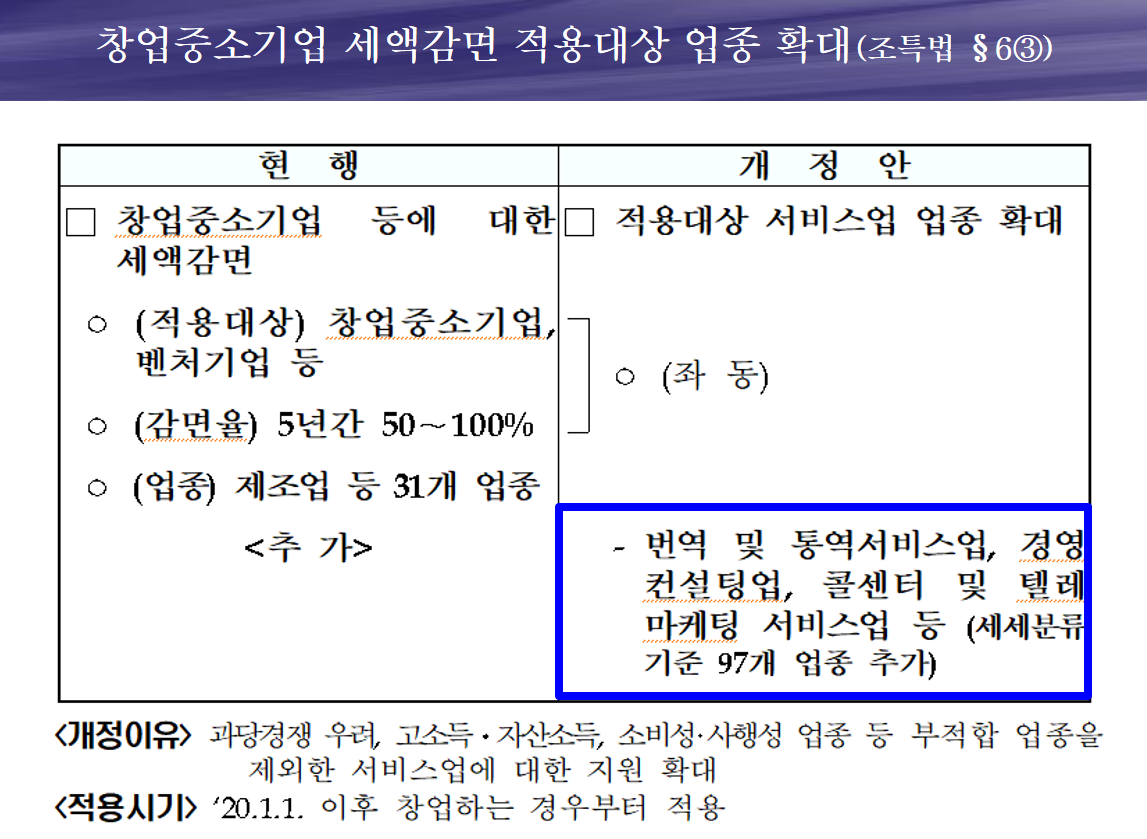

※ 창업중소기업은 5년동안 법인세의 부담이 거의 없습니다. 창업기업 대상 기업이 97개 추가되었습니다.

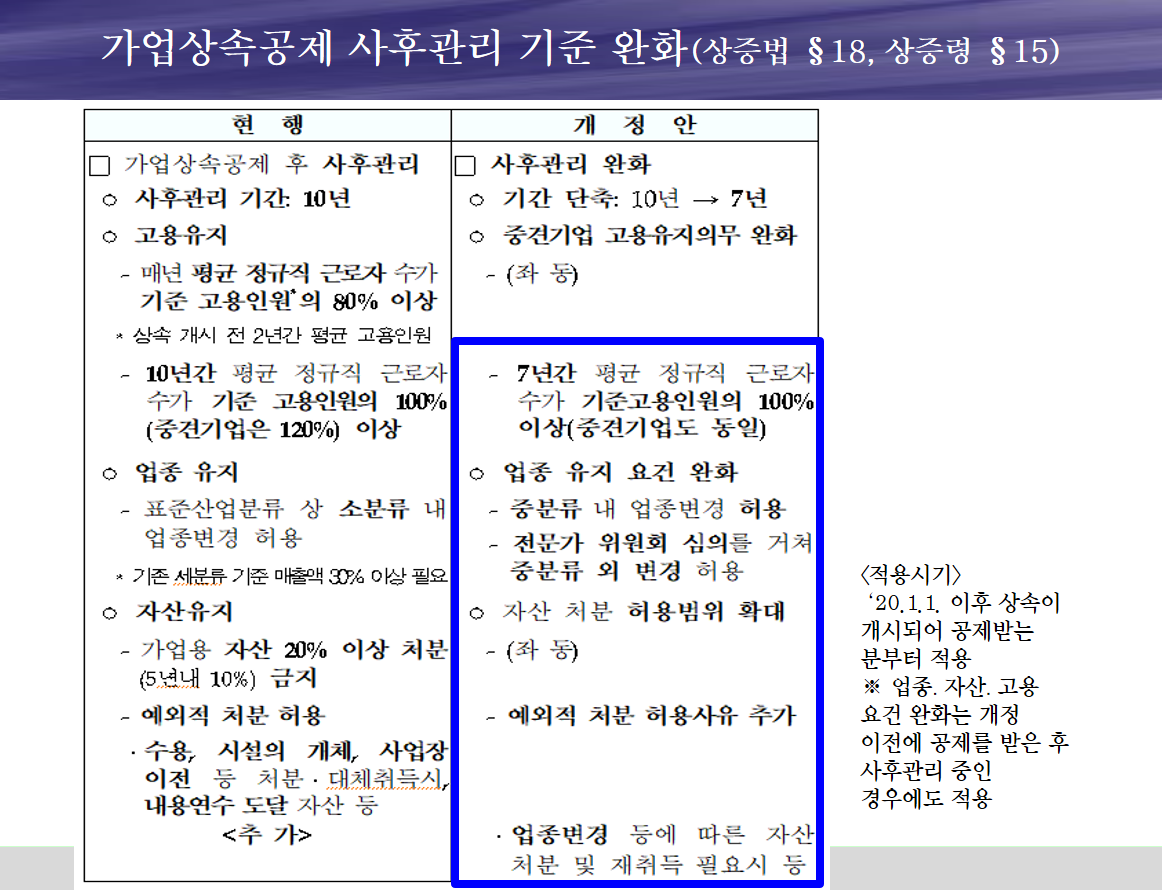

※ '가업상속공제'의 상속세 공제 혜택은 대단히 큽니다. 하지만 까다로운 사후관리 요건때문에 유명무실했습니다. 아직 갈길이 멉니다. 그래도 사후관리 요건이 10년 조건에서 7년으로 완화되었습니다.

※ 탈세 및 회계부정 기업은 '가업승계' 시 공제혜택이 없습니다.

※ '가업상속공제' 시 상속세 연부연납 대상 및 조건이 완화되었습니다.

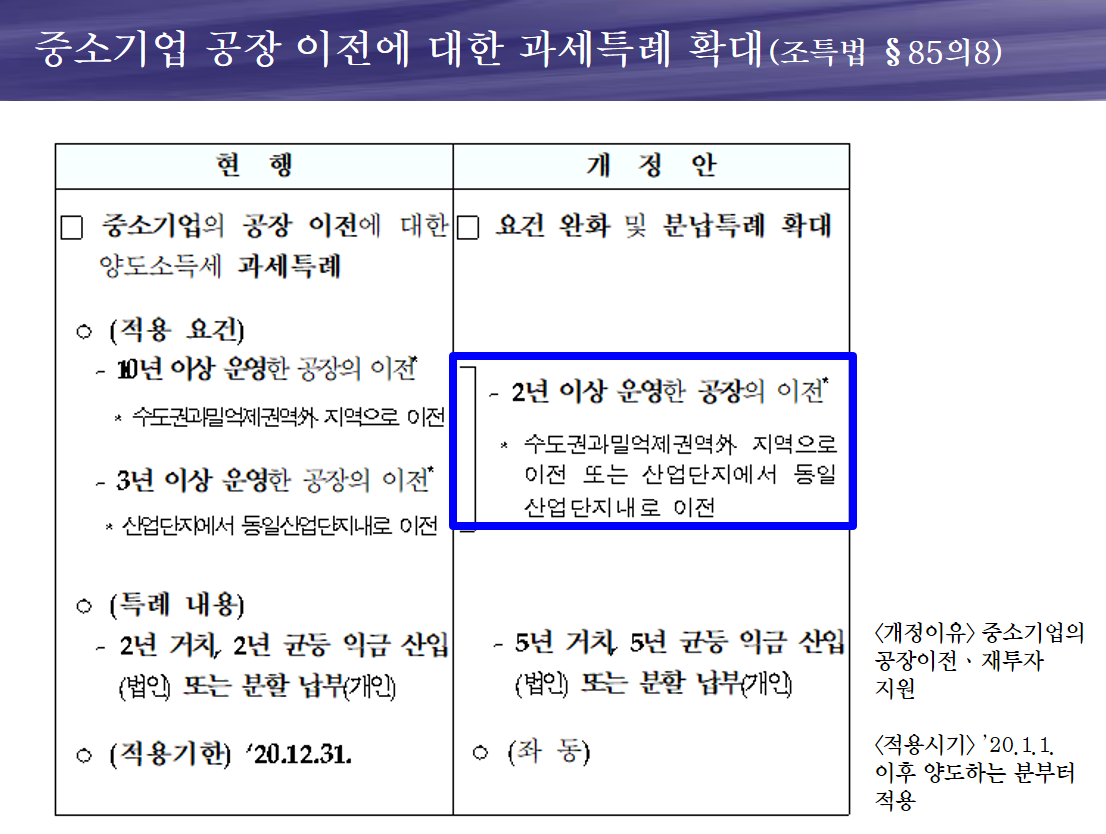

※ 수도권 과밀 억제권역 이외 지역 이전은 양도세 뿐만 아니라 법인세 감면을 최고 10년동안 해줍니다.

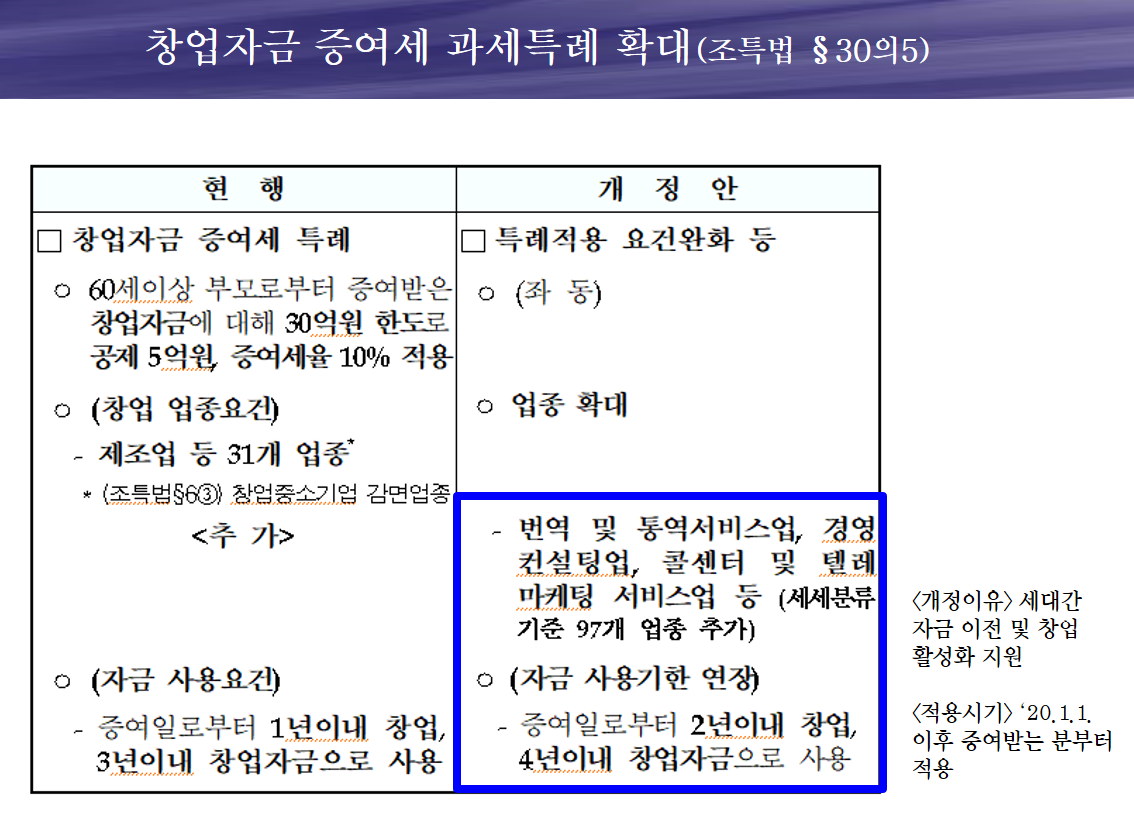

※ 가업상속공제와 가업증여특례은 기업을 승계하는 좋은 방법입니다. 추가로 <창업자금 증여세 과세특례>를 활용하는 것도 또 다른 승계의 방법입니다. 창업자금 5억까지는 증여세가 없습니다.

※ 외국 기술인력을 고용하는 경우에 대한 혜택입니다. 조건은 기업부설연구소와 연구개발부서입니다.

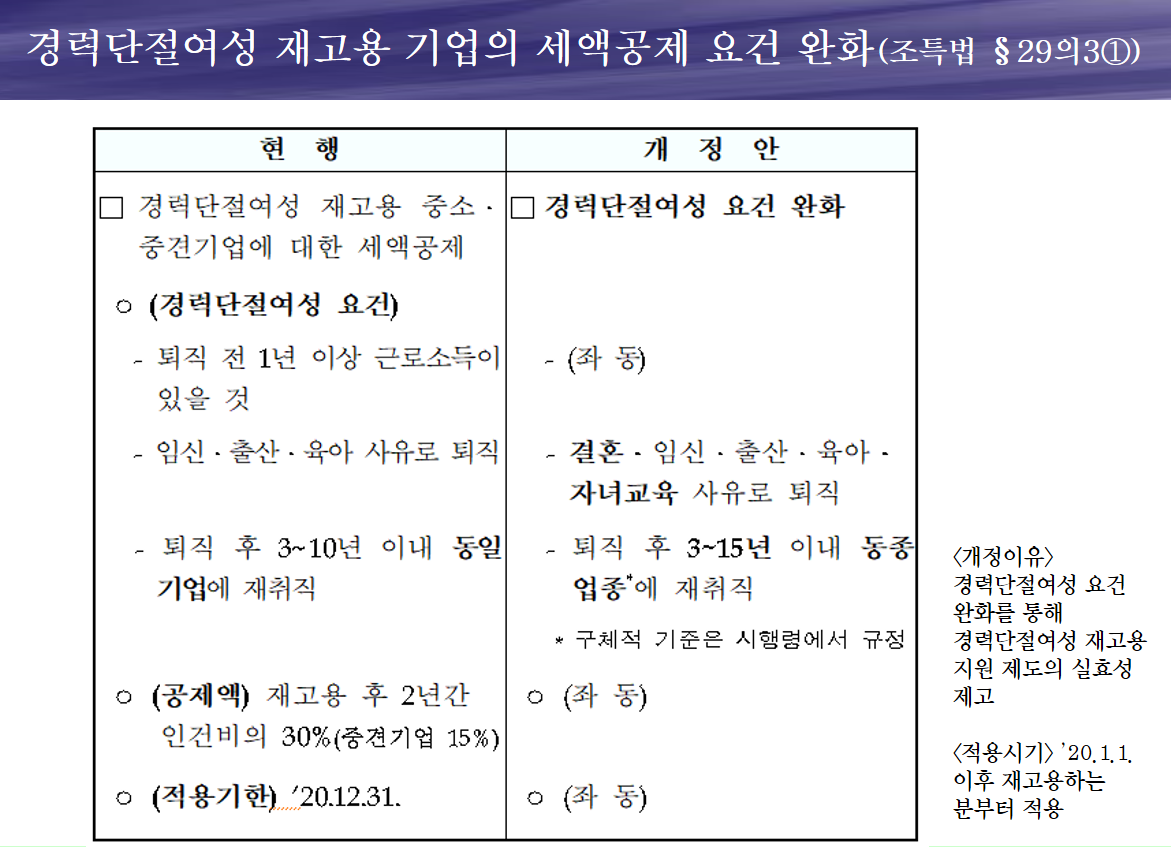

※ '경력단절여성'을 재고용하는 경우, 채용 후 2년동안 지급하는 인건비의 30%가 법인세 세액공제 됩니다. 대단히 큰 금액이라고 생각합니다. 경력단절여성의 조건이 완화되었습니다. 동일기업에서 동일업종으로!

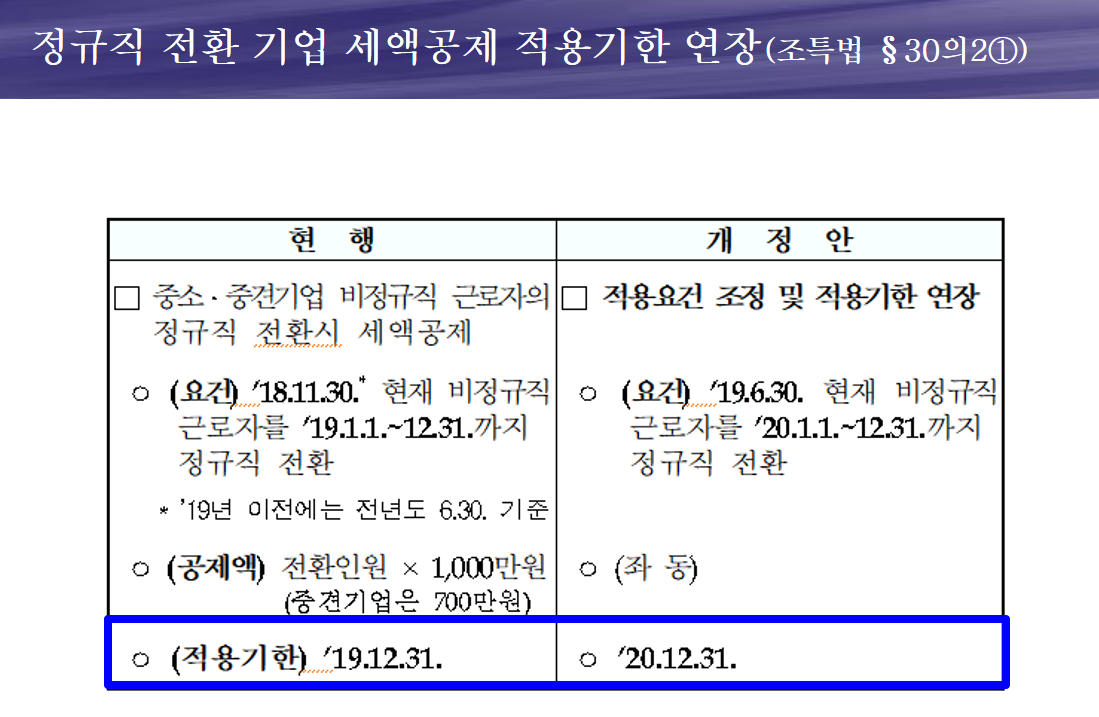

※ 비정규직을 정규직으로 전환하는 경우, 인당 1,000만원 세액공제 혜택이 있습니다. 이 혜택이 2020년 12월 31일까지 연장되었습니다.

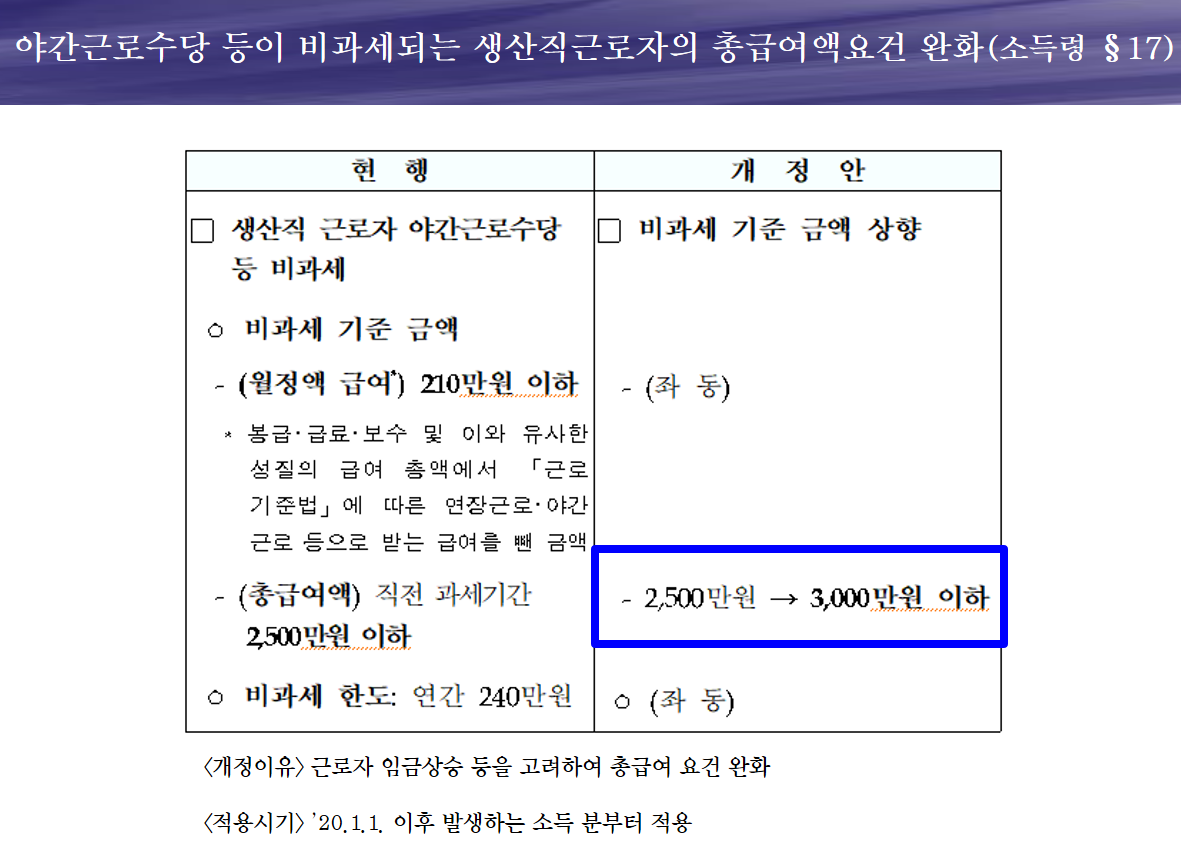

※ 생산직 근로자의 야간근로수당 비과세 혜택 중 총 급여한도가 높아졌습니다. 단, 월 급여한도는 동일합니다. 급여 중 비과세항목을 챙기는 것은 2가지 효과가 있습니다. 직원의 입장에서는 소득세가 감소하며, 법인의 입장에서는 4대보험료 절감 효과가 있습니다. <중소기업 지원제도> 중 '비과세금여, 알고계십니까?' 글을 참고하시면 도움이 되십니다.

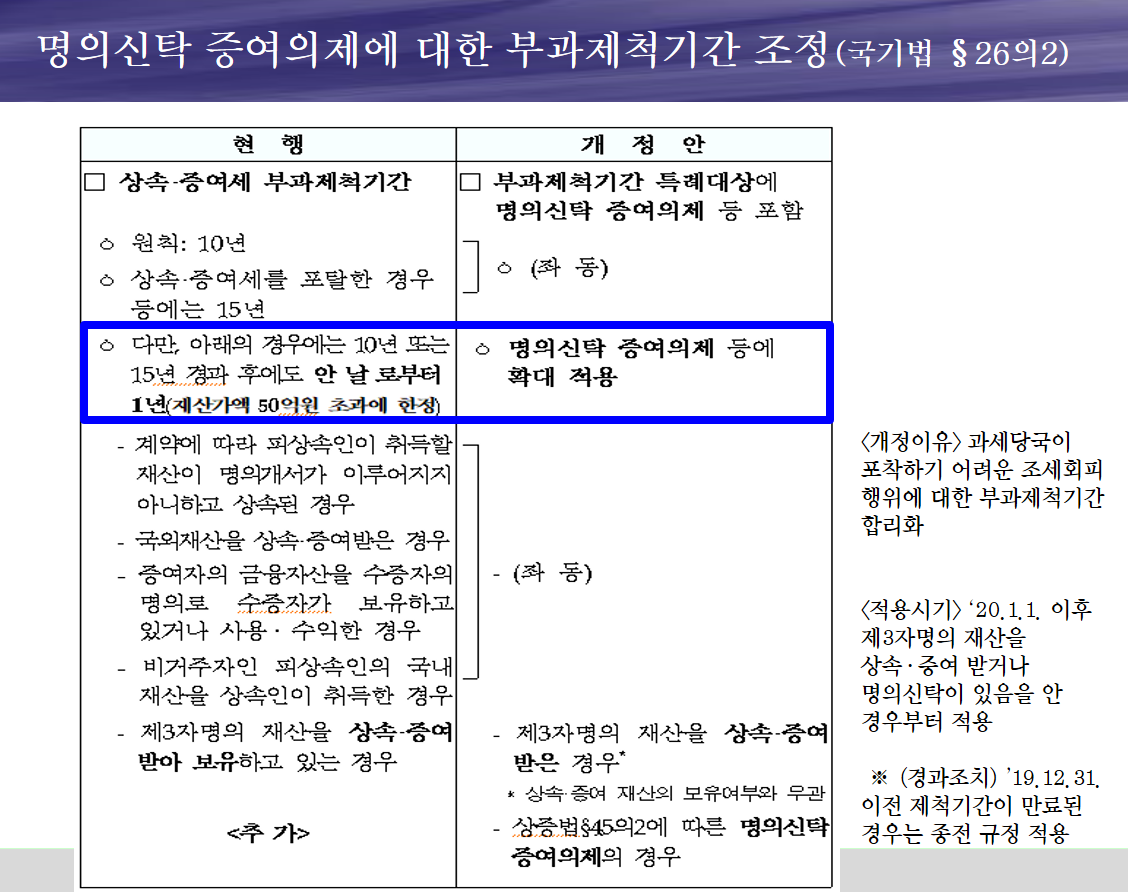

※ 명의신탁주식의 경우, 15년이 넘는 경우 세금 부과제척기간의 만료(최장 15년)로 커다란 세금 없이 회수가 가능했습니다. 하지만 주식평가금액 50억이 넘는 경우는 불가능하게 되었습니다.

※ 유명무실했던 최대주주 중소기업 주식 할증평가 항목이 계속 유예되다가, 내년부터 할증평가 항목이 삭제될 예정입니다.

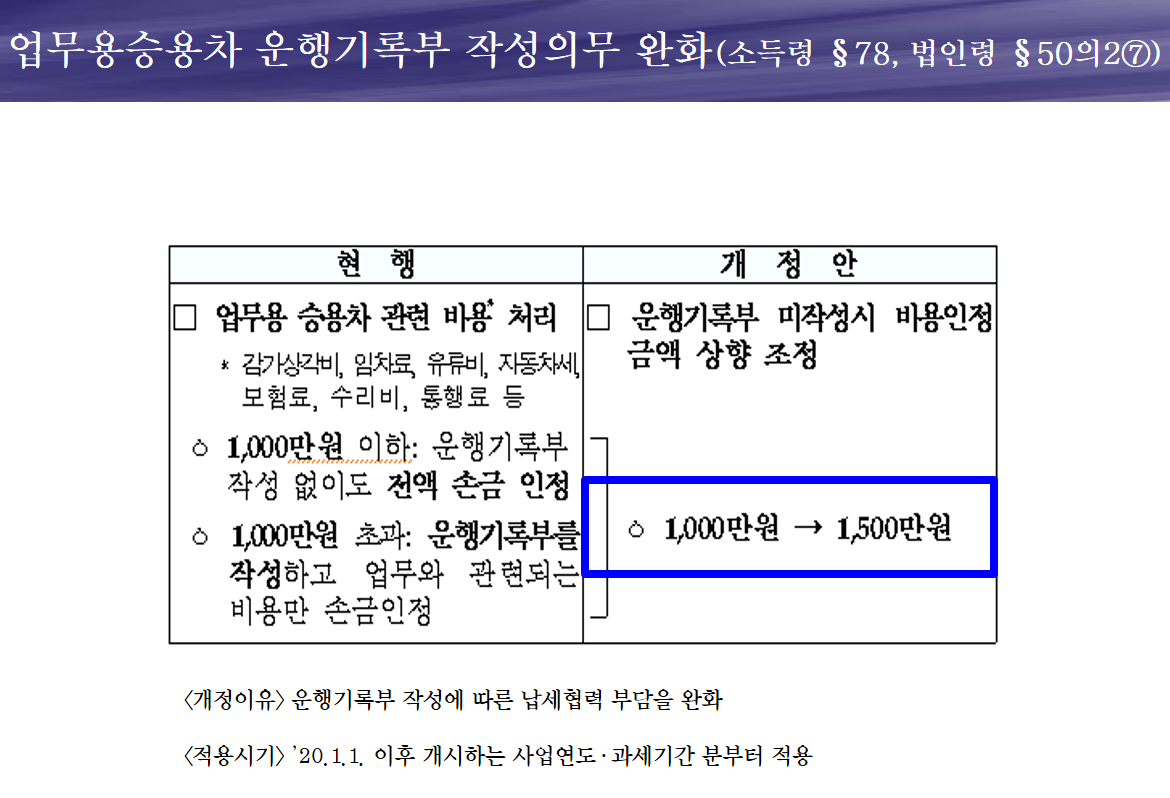

※ 업무용 승용차에 대한 비용처리 한도가 높아졌습니다.