명의신탁주식 실제소유자 확인제도

- 주식과 절세/명의신탁주식 실제소유자 확인제도

- 2019. 8. 18. 23:00

명의신탁주식 실제소유자 확인제도

1. 명의신탁주식 실제소유자 확인제도란?

2001년 7월 23일 이전에는 상법 규정에 따라 발기인이 3명(1996년 9월 30일 이전은 7명) 이상일 경우에만 법인설립이 허용되어 부득이하게 친인척, 지인 등 다른 사람을 주주로 등재하는 명의신탁 사례가 많았습니다. 이처럼 명의신탁한 주식을 실제소유자에게 환원하는 경우 관련 증빙을 제대로 갖추지 못해 이를 입증하는 데 많은 불편과 어려움을 겪고 있습니다.

이러한 사정을 고려하여, 일정한 요건을 갖추면 세무조사 등 종전의 복잡하고 까다로운 확인절차 없이 통일된 기준에 따라 납세자가 제출한 증빙서류와 국세청 내부자료 등을 활용하여 간소화된 절차에 따라 실제소유자를 확인해 줌으로써 납세자의 입증부담을 덜어주고 원활한 가업승계와 안정적인 기업경영 및 성장을 지원하기 위해 마련한 제도입니다.

2. 명의신탁주식 실제소유자 확인신청 대상자 요건

- 주식발행법인이 2001년 7월 23일 이전에 설립되었고 실명전환일 현재 「조세특례제한법시행령」 제2조에서 정하는 중소기업에 해당할 것

- 실제소유자와 명의수탁자 모두 법인설립 당시 발기인으로서 법인설립 당시 명의신탁한 주식을 실제소유자에게 환원하는 경우일 것

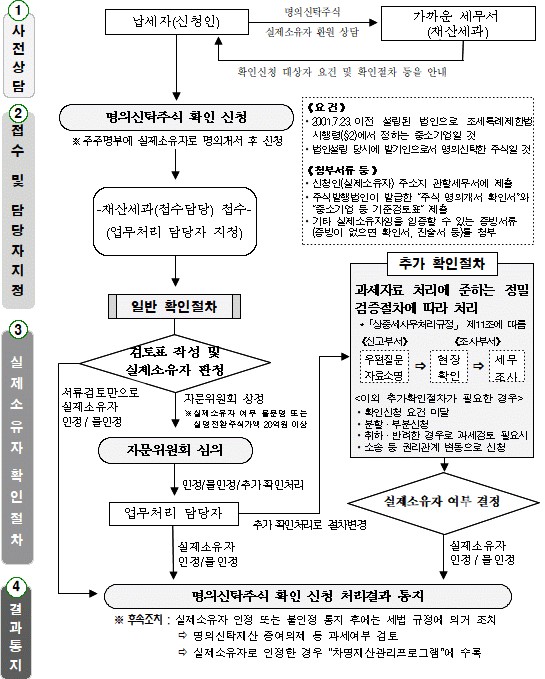

3. 실제소유자 확인신청 및 단계별 절차

4. 확인처리 결과에 따른 납세의무

실제소유자로 인정된 경우에도 당초 명의신탁에 따른 증여세, 배당에 따른 종합소득세 등이 발생할 수 있습니다. 실제소유자로 불인정되는 경우에는 거래실질에 따라 유상거래인 경우에는 양도소득세 및 증권거래세와 무상거래인 경우에는 증여세 등이 부과될 수 있습니다.