2025년 기획재정부 세법 개정(안)

- 중소기업 지원제도

- 2024. 8. 20. 22:18

I. 상속 및 증여 관련 세제 개편

① 상속·증여세 최고세율 40%로 하향 조정

② 하위과표 구간 확대

: 10% 세율 적용 구간 = 1억원 이하 → 2억원 이하

③ 상속세 자녀공제 금액

: 1인당 5천만원 → 5억원

④ 각호의 경우 피상속인의 사망으로 상속인이 수령하는 보험금을 납세 의무 승계 대상에 포함

ㅇ 상속재산을 전부 / 일부 포기한 경우

ㅇ 국세 및 강제징수비를 체납한 피상속인이 보험료를 납입한 경우

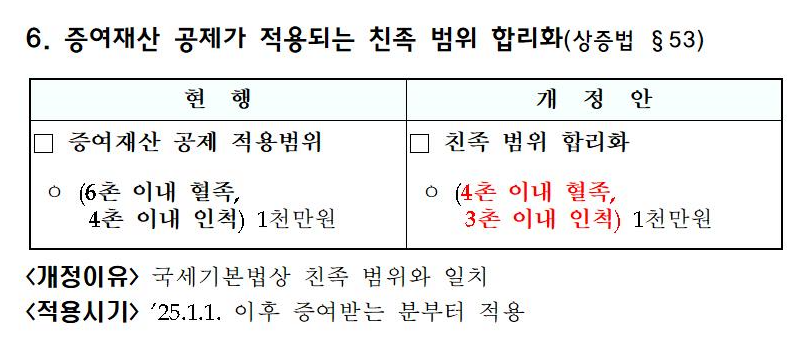

⑤ 증여재산공제 적용 친족 범위 합리화(국세기본법과 일치)

ㅇ 6촌 이내 혈족, 4촌 이내 인척

→ 4촌 이내 혈족, 3촌 이내 인척

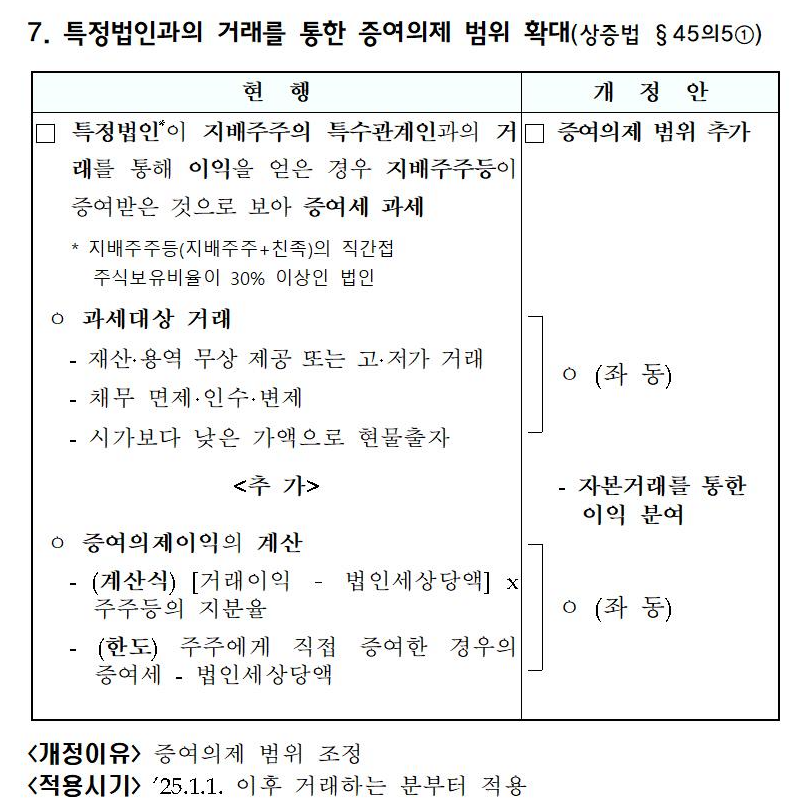

⑥ 특정법인과의 거래를 통하 증여의제 범위 확대

ㅇ 과세대사 거래에 자본거래(증자, 감자)를 토한 이익분여 추가

II. 가업승계특례 제도 개편

① 업무관자산 범위 조정 : 다음 각호는 사업무관자산에서 배제

ㅇ 임직원 임대주택, 임직원 학자금·주택자금 제외

ㅇ 과다보유 현금 : 150% → 200%

III. 세원투명성 제고

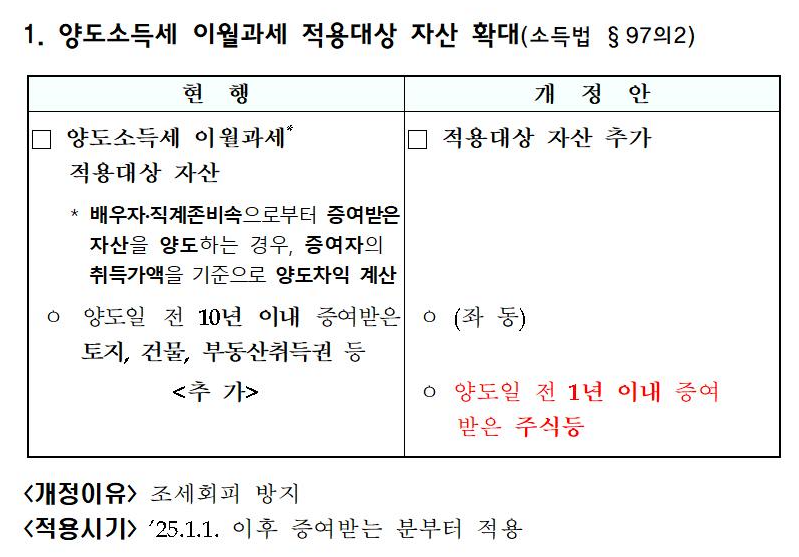

① 양도소득세 이월과세 적용대상 자산 확대

ㅇ증여를 통한 양도소득세 세부담 회피 방지를 위해

이월과세 적용대상 자산에 양도일 전 1년 이내 증여받은 주식 등 추가

IV. 중소기업 세무 관련 개정 사항

① 창업중소기업 세액감면 제도 합리화

(감면율) 수도권 감면율 축소, 고용증대 추가감면 상향

ㅇ 과밀억제권역 아닌 수도권

: (일반) 5년간 50% → 25% (청년 등) 5년간 100% → 75%

ㅇ 고용증대 추가감면

: 상시근로자 증가율 × 50% → 100%

(감면한도 신설) 연간 5억 원

② 수도권 내 이전 감면 대상 축소

ㅇ 수도권 내(과밀억제권역 밖)

→ 수도권 인구감소지역(공장·본사 모두 이전시키는 경우 한정)

③ 공장 본사 지방이전 기업에 대한 감면 대상 및 업종 요건 합리화(감면 대상) 단서 신설 : 이전 전 10년 내 감면 적용받은 기업 제외

(업종 요건) 이전 전 2년(공장 이전 기업은 1년) 이상 영위 업종과 동일 업종 영위

④ 성실신고확인 대상 소규모 법인 관련 개정

ㅇ 조특법상 중소기업 범위에 제외

ㅇ 법인세 최저세율

: 현행 과표 2억 이하 19% → 19%로 조정

⑤ 제2차 납세의무를 부담하는 출자자 범위 확대

ㅇ 납세의무대상자에 영농ㆍ영어조합법인의 조합원

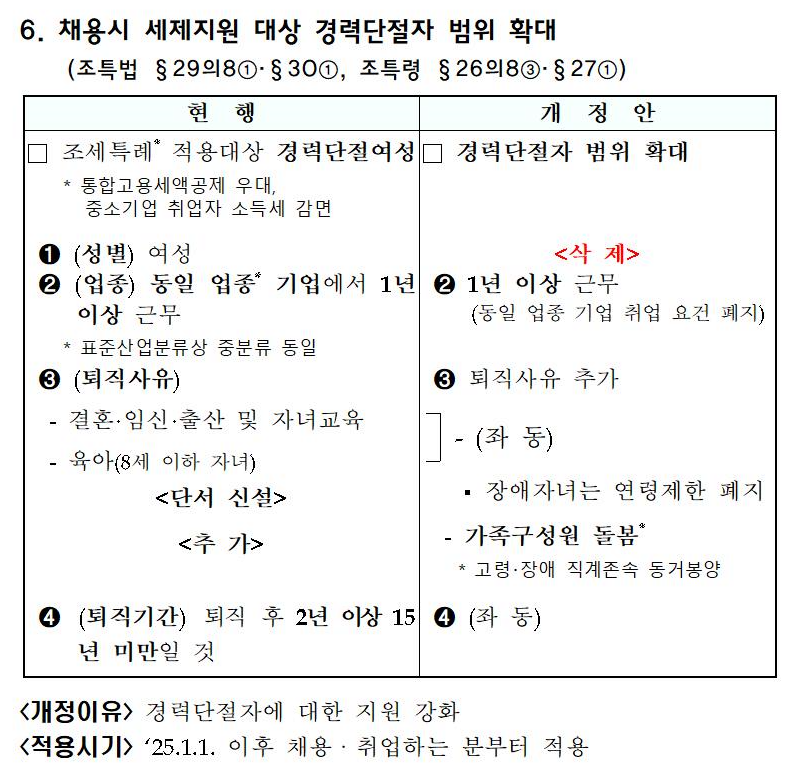

⑥ 채용시 세제지원 대상 경력단절자 범위 확대

ㅇ 성별요건 삭제, 동일 업종 기업 취업 요건 폐지

ㅇ 퇴직사유 추가 : 장애자녀 연령제한 폐지, 가족구성원 돌봄

⑦ 연구개발비 관련 개정 내용

ㅇ 연구개발 활동 제외되는 활동 추가

- 상용화, 사업화된 제품・기술・서비스・설계・디자인등을 단순 보완・변형・개선하는 활동

ㅇ 연력개발비 세액공제 적용범위 확대

- 임직원이 아닌 자에게 제공하는 인력개발을 위한 비용

⑧ 통합고용세액공제 개편

ㅇ 유형별 지원방식 개편

- 고용지원 대상 확대

- 계속 고용 공제액 상향 + 탄력고용 정률지원 도입

ㅇ 사후관리 폐지 및 고용지원 통합 등 제도 간소화

- 계속고용인원 유지 증가 1년 추가 공제

- 최고 고용증가 기준 : 중견기업 10명, 대기업 20명

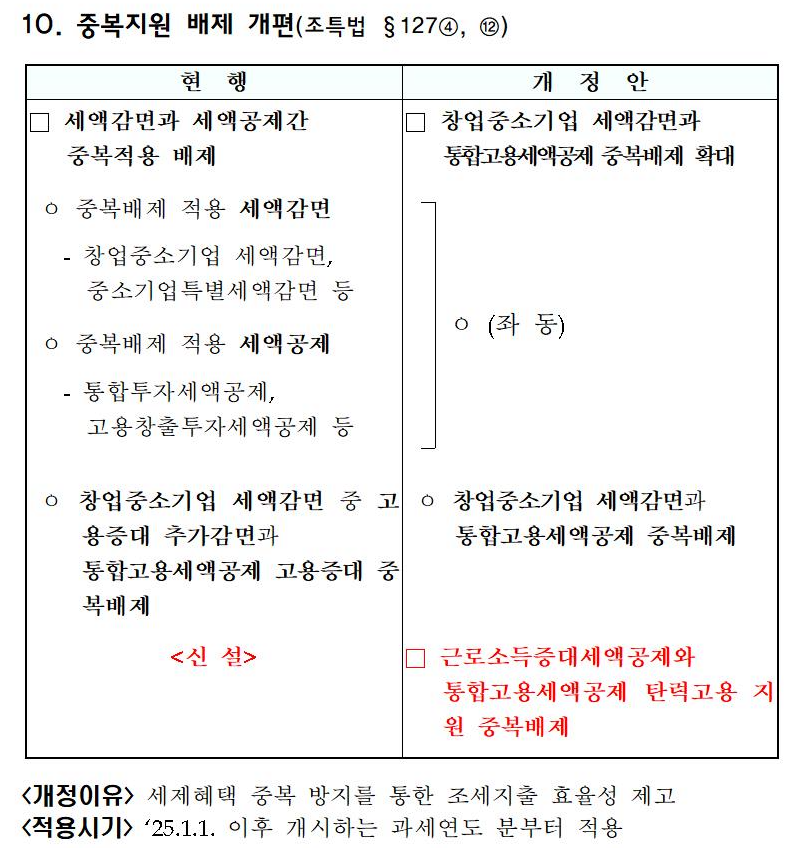

⑨ 중복지원 배제 개편

ㅇ 창업중소기업 세액감면과 통합고용세액공제 중복배제

ㅇ 근로소득증대세액공제와 통합고용세액공제 탄력고용 지원 중복 배제

V. 성과 공유

① 성과공유 중소기업 경영성과급에 대한 세액공제 등의 적용기한 연장 및 재설계

ㅇ 공제율 인하 및 적용기한 연장

- (공제율) 15% → 10%

② 핵심인력 성과보상기금 수령액에 대한 소득세 감면 요건 완화

- (감면요건) 가입 기간 5년 이상 → 3년 이상

VI. 개인 자산 관리

① 금융투자소득세 폐지 → 현행 주식 등 양도소득세 체계 유지

② 개인종합자산관리(ISA) 세제 지원 확대

ㅇ (납입한도)1억 원(연 2천만원) → 2억 원(연 4천만원)

ㅇ (비과세한도) 200만원 → 500만원(한도 초과분은 9%분리과세)

ㅇ (국내투자형 신설) : 일반투자형 중 택 1

- (납입한도) 2억 원(연 4천만원) / (비과세한도) 1천만원

③ 조각투자상품 이익 배당소득 추가

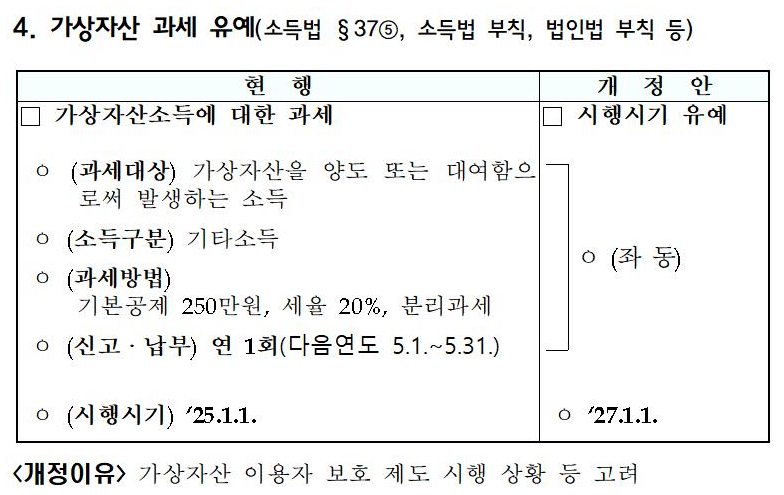

④ 가상자산 과세 유예 : 27.1.1.부터 과세

⑤ 가상자산 취득가액 산정방식 보완

ㅇ 양도가액의 일정 최대 비율(최대 50%)를 필요경비로 의제

VII. 개인소득 세제 변경

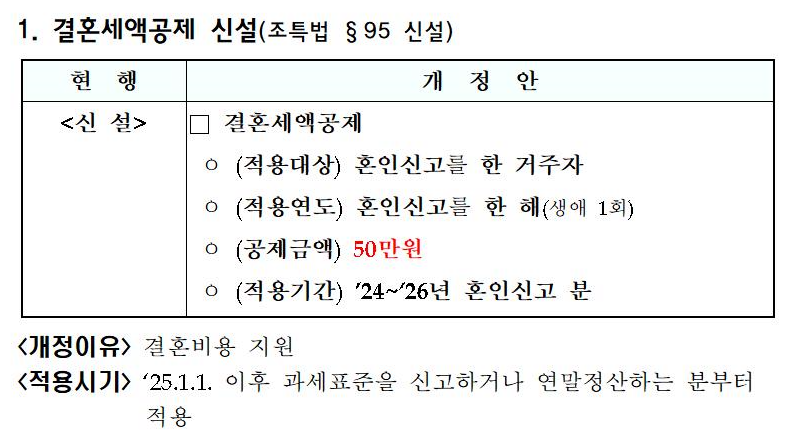

① 결혼세액공제 신설

ㅇ 혼인신고시 부부에게 최대 100만원 세액공제(부부 1인당 50만원) 적용

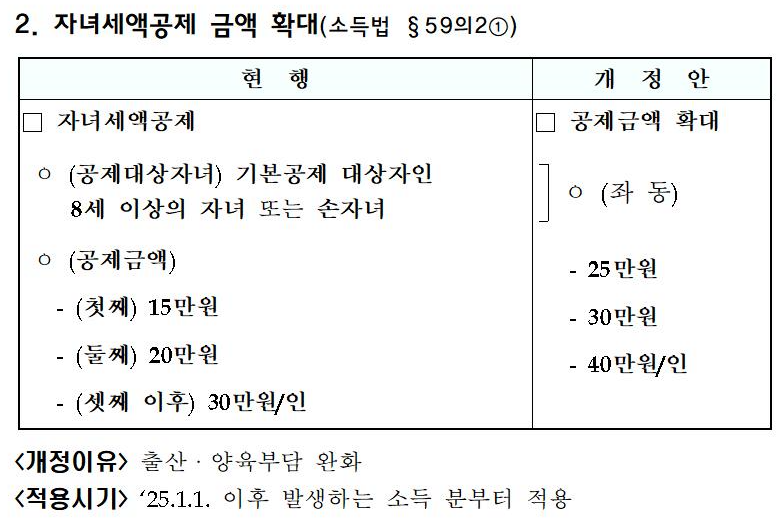

② 자녀세액공제 금액 확대

ㅇ 첫째/둘째/셋째 이후(인당 15/20/30만원) → (25/30/40만원)

③ 주택처약종합저축 세제지원 확대

ㅇ 근로자인 무주택 세대주(종전) → 배우자까지 적용대상 확대

ㅇ 청년(만19~34세 이하) 우대형 주택청약종합저축 이자소득 비과세

→ 배우자까지 적용대상 확대

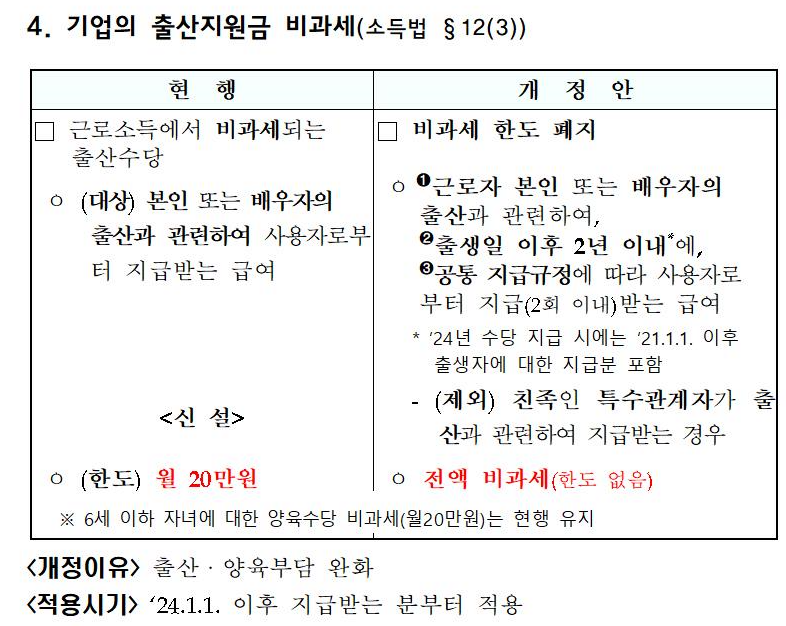

④ 기업 출산지원금 비과세

ㅇ 기존 월 20만원 한도 → 일정요건 충족 시 비과세 한도 폐지(친족인경 우 제외)

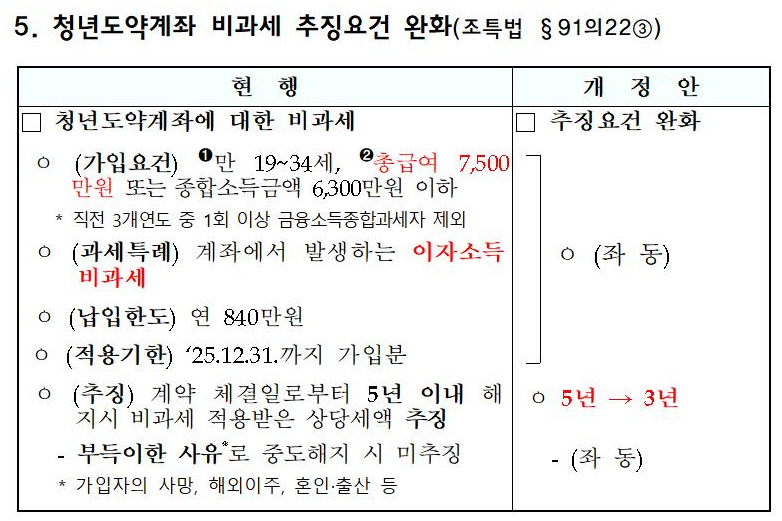

⑤ 청년도약계좌 비과세 추징요건 완화

ㅇ 계약 체결일로부터 5년 이내 해지시 비과세 적용받은 상당세액 추징 → 3년으로 완화

③ 노란우산공제 세제지원 강화

ㅇ 법인대표자 적용기준 완화 총급여 7천만원 → 8천만원 이하

ㅇ 소득공제 한도 상향

- 소득금액(4천만/1억/1억초과) : (500/300/200)→(600/400/200)

④ 소득세 기본공제 대상자 나이 요건 명확화

ㅇ 20세 이하(만 20세가 되는 날이 속하는 과세기간까지 기본공제대상자에 포함)

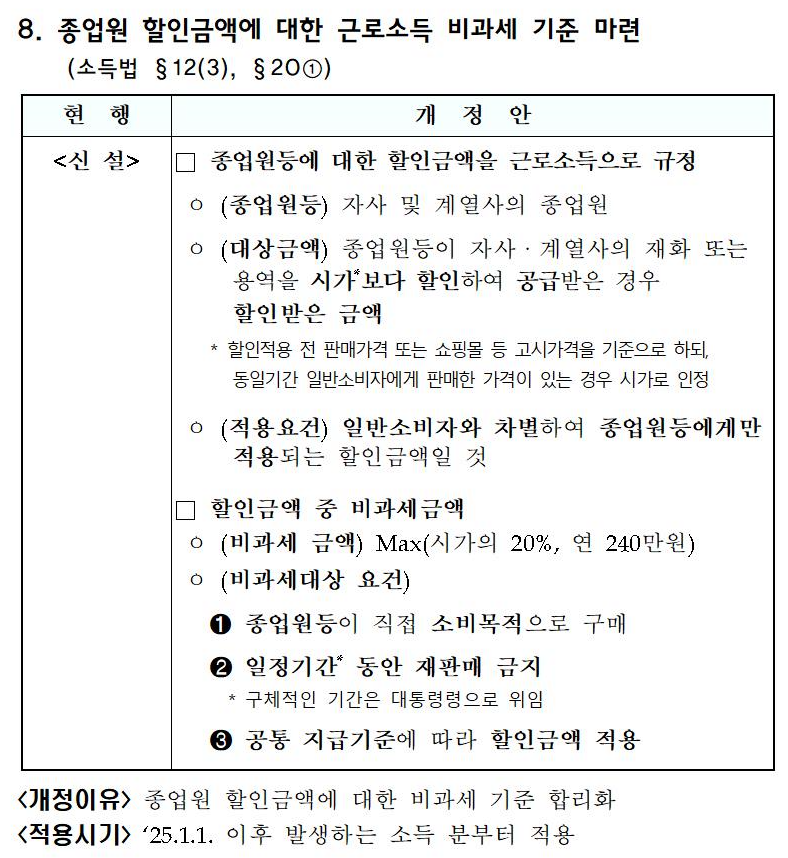

⑤ 종업원 할인금액에 대한 근로소득 비과세 기준 마련

ㅇ (비과세 금액) Max(시가의 20%, 연 240만원), 일정요건 충족 시

VIII. 부동산

⑥ 혼인에 대한 1세대 1주택 특례 적용기간 확대

ㅇ 1주택을 각각 보유한 남녀의 혼인: 5년 → 10년

'중소기업 지원제도' 카테고리의 다른 글

| 2025년 경제 / 산업 전망 보고서 - KIET (2) | 2024.11.29 |

|---|---|

| 무단 결근한 직원은 바로 해고해도 되나요? (0) | 2024.08.21 |

| 2024년 세법 개정 '후속시행령' 개정안 (0) | 2024.01.27 |

| 2023년 기획재정부 세법개정안 (0) | 2023.07.28 |

| [국세청 보도자료] 법인세 신고 시 참고사항 (0) | 2023.03.02 |